PIX – Pagamentos instantâneos com dinheiro na conta do credor em até 10 segundos, 24 horas por dia / 7 dias por semana? E ainda de graça ou com tarifas superbaixas? Isso será possível a partir de 16 de novembro de 2020 quando o PIX entrar em operação.

O que é o PIX?

É o novo sistema de pagamento instantâneo que o Banco Central do Brasil anunciou recentemente e que irá revolucionar os meios de pagamentos em todo o território nacional. Muito provavelmente também irá promover a inclusão bancária de milhões de brasileiros que hoje vivem as margens deste sistema.

Primeiramente é importante entender como as transações ocorrem hoje. Em suma, atualmente a aquisição de bens ou serviços se faz com dinheiro vivo, cartões de débito e de crédito, além do cheque (já em desuso no Brasil). O pagamento de contas se dá por meio de boletos bancários (aqueles com códigos de barras) ou débito automático. Já as transferências entre contas de diferentes bancos são efetuadas por TED (Transferência eletrônica digital) ou DOC (Documento de Ordem de Crédito).

O sistema de pagamentos Brasileiro está entre os mais seguros e ágeis do mundo. No entanto, estas operações geralmente envolvem a cobrança de taxas, sejam elas fixas ou percentuais sobre o montante negociado. Além disso, muitas delas só podem ser executadas em dias úteis e em horários pré-determinados, e o dinheiro pode levar alguns dias para ser creditado na conta do destinatário.

Com o PIX isto tudo poderá ser feito instantaneamente e de um modo muito mais fácil.

Como vai funcionar o PIX?

24/7/365! Ou seja, 24 horas por dia, 7 dias por semana, 365 dias por ano é quando será possível fazer transações monetárias com o novo sistema de pagamentos e crédito em conta em até 10 segundos. Não só o recebimento será facilitado, como também a experiência do usuário irá melhorar muito.

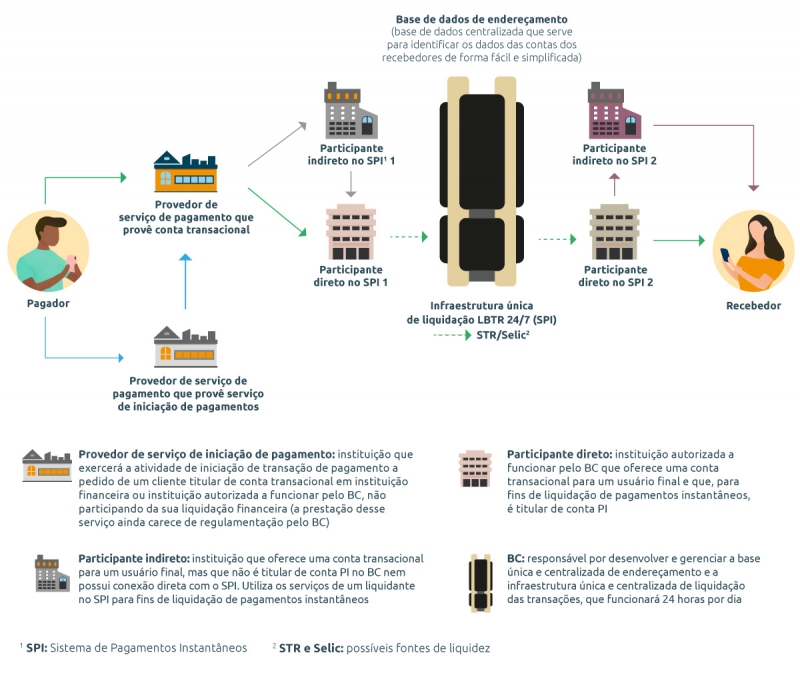

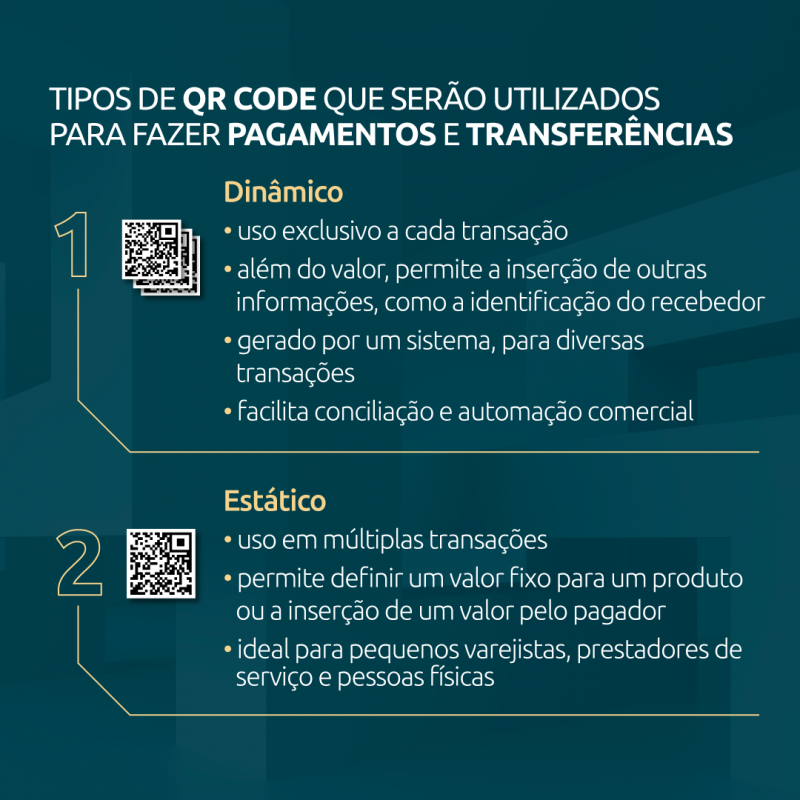

Enquanto hoje é necessário saber o código do banco, número da agência, número e tipo de conta, além do nome completo e CPF ou CNPJ do destinatário de um TED ou DOC, no momento que o PIX começar a operar bastará saber: o CPF ou CNPJ, ou ainda o telefone ou e-mail. Bastará uma chave. Além disso ainda será possível fazer o pagamento ou transferência por meio de um QR code estático ou dinâmico ou por NFC (tecnologia de pagamento por aproximação). E não só entre pessoas físicas e jurídicas será possível as transações, mas também o recolhimento de taxas federais quando do início da operação do PIX. Em outras palavras, o dinheiro sairá da conta do pagador para o recebedor instantaneamente, com custos reduzidos de operação e sem intermediários.

Entretanto, é bom que se diga que este sistema não eliminará os meios convencionais utilizados hoje, apenas será mais uma opção para os correntistas e lojistas. Fique tranquilo, se for de sua preferência você poderá continuar comprando com dinheiro vivo ou cartão de crédito por muito tempo ainda.

Isso tudo será possível graças ao desenvolvimento tecnológico em que nos encontramos atualmente, e a adoção de tecnologia que permite o compartilhamento das informações de cada correntista entre os bancos participantes do sistema. Estes bancos podem ser tanto instituições tradicionais centenárias quanto as mais recentes fintechs (como os bancos digitais). Todos com mais de 500 mil correntistas ativos deverão ingressar no sistema de pagamento instantâneo.

O segredo para que haja esta integração? Open Banking!

O que é o Open Banking?

O Open Banking ou sistema bancário aberto, parte do princípio que o dono dos dados pessoais são das pessoas e não das instituições financeiras. Como resultado, terceiros podem ter acesso as informações (desde que autorizados) e oferecer serviços relevantes e customizados para cada cliente. Por exemplo, um aplicativo de controle de gastos pode ter acesso a sua movimentação bancária e gastos com cartão, para então lhe ajudar a chegar “no azul” no final do mês.

O acesso a estas informações se dá por meio de API (Application Programming Interface, ou em português: Interface de Programação de Aplicações). Em resumo, uma API é um conjunto de rotinas e padrões de programação que dão acesso a determinadas funcionalidades ou informações, tanto em aplicativos e softwares quanto em plataformas web (internet).

Quando uma empresa como o Banco Central do Brasil (Bacen) cria uma API e a disponibiliza, como recentemente foi feito no GitHub com a API do DICT (Diretório de Identificadores de Contas Transacionais) um dos braços do PIX, ela pretende facilitar e acelerar a adesão dos Provedores de Serviços de Pagamentos (PSP) e tornar operacional este novo sistema de pagamento.

Custos mais baixos

Segundo declarações do Banco Central, este não irá intervir no que tange a cobrança de taxas sobre as movimentações com o PIX, mas acredita que estas serão muito baixas ou até mesmo gratuitas uma vez que as movimentações se darão sobre plataformas tecnológicas e com a eliminação de intermediários. Há alguns anos já se observa este movimento com a popularização dos bancos digitais e demais fintechs. Inegavelmente um ganho para os correntistas e toda a Nação Brasileira, além da democratização do sistema bancário.

Por causa das fintechs, nos últimos anos observa-se uma gradativa oferta de produtos financeiros gratuitos e muito mais ágeis. Cartão de crédito sem anuidades e ainda com “milhagem”. Abertura de conta bancária sem cobrança de taxas e ainda com movimentações ilimitadas, feita tudo pelo celular e em menos de 5 minutos. Transferência de recursos via mensageiros instantâneos (já existe em outros países). É só o começo.

Quem ganha? Quem perde? com o PIX

Sem dúvida os maiores beneficiados com o PIX serão todos os Brasileiros além dos pequenos negócios. Uma vez que além de poderem receber o dinheiro instantaneamente, ainda poderão pagar menos taxas bancárias.

Só para exemplificar, no TED a transferência ocorre no mesmo dia, porém só em horário bancário e o custo da operação pode ultrapassar os R$20. Similarmente o DOC que também tem cobrança de taxas, só credita o valor no dia útil seguinte da operação. Ao mesmo tempo compras com cartão de débito levam de 1 a 3 dias para disponibilizar o valor para o lojista. Analogamente as compras com cartão de crédito, que podem cobrar até 5% sobre o valor da transação, só liberam o valor da compra 30 dias depois. Ou seja, sempre haverá alguém pagando caro pela transação financeira.

Em contrapartida os bancos tradicionais não parecem muito felizes com o PIX, pois segundo um estudo da Moody´s publicado em uma reportagem de 21 de Fevereiro o Jornal Valor Econômico , estes poderão ter uma perda significativa de até R$4,6 bilhões anuais oriundos das receitas provenientes destas tarifas e taxas cobradas atualmente.

Novas Profissões

Por fim, é importante destacar que este movimento, como tantos outros, não trazem o desemprego para população, nem mesmo são as máquinas ocupando lugar dos homens, mas a transferência destes postos de trabalho de setores tradicionais para os tecnológicos. Os mais novos bancos digitais, por exemplo, hoje empregam mais engenheiros de softwares, programadores, matemáticos, webdesigns, dentre outros profissionais da área da tecnologia. O que menos se vê em um banco digital são bancários.

Analogamente outros setores também tem gradativamente migrado para a tecnologia, e a revolução que vivemos hoje é só o começo. Inegavelmente o mercado de trabalho tem se modificado na mesma velocidade que e as novas tecnologias são adotadas pelos mais diversos setores, como o que está acontecendo no bancário.

E você, com isso tudo acontecendo vai ficar ai na “praça” “dando milho aos pombos” ? (Milho aos pombos de Zé Geraldo) ou vai partir para a ação e manter suas competências técnicas atualizadas.

Quer mandar suas contribuições, sugestões ou críticas?

Então escreva para fernando@fernandopitt.com.br